Akademia wynajmu pojazdów użytkowych

Przebieg i inne parametry limitowane

Żeby wycenić usługę długoterminowego wynajmu pojazdu należy znać koszty. Koszty wynajmu zależą od okresu najmu oraz warunków eksploatacji pojazdu i jego wyposażenia.

W tym samym okresie pojazd może być eksploatowany w sposób umiarkowany lub intensywny. Jeśli jest eksploatowany umiarkowanie to koszty najmu są niższe, przy eksploatacji intensywnej koszty najmu są wyższe. Dlaczego? Gdzie jest granica pomiędzy eksploatacją umiarkowaną a intensywną? Przekroczenie jakiego limitu i w jakim stopniu powoduje zwiększenie kosztów? Ile jest parametrów którymi można mierzyć intensywność eksploatacji pojazdu? Czy ta zależność jest liniowa?

W celu zobrazowania sytuacji posłużę się pewnym przykładem.

Jeżeli chcemy wynająć wielofunkcyjne urządzenie biurowe (drukarka/kopiarka) to zapłacimy opłatę stałą oraz opłatę zmienną naliczaną wg uzgodnionej stawki za każdą wykonaną kopię. Opłata stała pokrywa koszt finansowania urządzenia oraz te koszty serwisu które zależą od czasu a nie od ilości wykonanych wydruków czy kopii czyli koszty stałe. Opłata zmienna pokrywa utratę wartości urządzenia, koszty przeglądów i napraw urządzenia oraz materiałów eksploatacyjnych, czyli koszty zmienne. Im więcej kopii wydrukujemy tym częściej będziemy wymieniać zużywające się bębny, rolki, prowadnice a także toner.

W przypadku samochodów osobowych również będziemy mieli część stałą oraz część zmienną zależną od intensywności eksploatacji reprezentowaną przez parametr limitowany jakim jest przebieg. Ilość przejechanych kilometrów determinuje koszty serwisu samochodu i cenę za jaką można go sprzedać po okresie najmu. W kilometrach szacuje się wytrzymałość silnika, wymianę oleju, wytrzymałość klocków hamulcowych czy opon. Jest to uniwersalny i najczęściej stosowany parametr limitowany.

W przypadku pojazdów użytkowych z wyposażeniem specjalistycznym sprawy się komplikują. Śmieciarka czy zamiatarka pracująca w mieście może w ciągu jednego dnia pracy przy jednej zmianie przejechać tylko 30 km a ciągnik siodłowy w podwójnej obsadzie na autostradzie nawet 1300 km. W przypadku ciągnika siodłowego parametrem limitowanym będzie przebieg ale w przypadku śmieciarki zastosowanie będą miały trzy parametry limitowane: przebieg pojazdu, godziny pracy silnika pojazdu oraz godziny pracy zabudowy.

Pojazd służący do przewozu produktów w kontrolowanej temperaturze (chłodnia) posiada agregat chłodniczy. W przypadku agregatu z napędem własnym (diesel) jego żywotność zależy od ilości przepracowanych godzin. Pojazd taki posiada zatem dwa parametry limitowane: przebieg pojazdu i czas pracy agregatu (motogodziny).

Jeżeli pojazd wyposażony jest w windę załadowczą dochodzi jeszcze jeden parametr limitowany: ilość cykli windy.

Pojazd z windą chowaną pod zabudową nie używaną przy każdym rozładunku może generować powiedzmy 250 cykli miesięcznie, natomiast naczepa 33-paletowa rozładowywana za każdym razem za pomocą windy przy 6-dniowym tygodniu pracy i dwóch załadunkach dziennie generuje ok 850 cykli (licząc po 2 palety naraz). Resurs windy 45 000 cykli oznacza że w pierwszym przypadku winda „przeżyje” 15 lat zaś w drugim przypadku remont generalny windy przypadnie już w piątym roku jej eksploatacji.

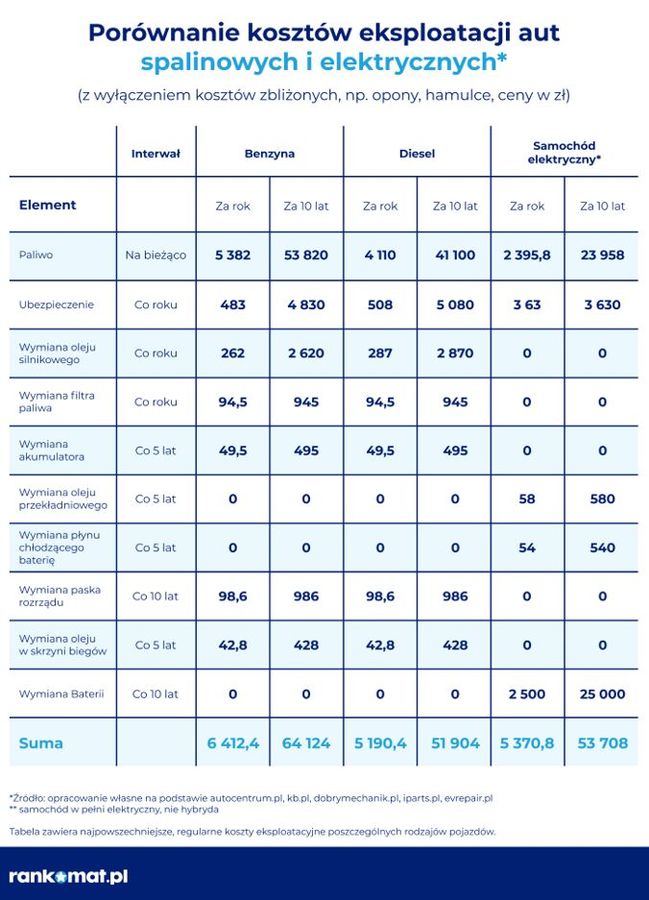

Podobnie sprawy się mają jeśli chodzi o pojazdy elektryczne. Producenci pojazdów upraszczają temat mówiąc o okresie gwarancji pojemności baterii liczonym w latach, ale tak naprawdę to ilość cykli i jakość ładowania baterii decyduje o jej żywotności. Pojemność baterii może zostać znacznie ograniczona wskutek niewłaściwego, zbyt częstego ładowania i problemem nie będzie tylko zmniejszony zasięg samochodu ale też jego niższa od zakładanej cena z uwagi na zbliżający się koszt wymiany baterii.

Jak widać na przytoczonych powyżej przykładach parametrów limitowanych w pojazdach użytkowych może być kilka w jednej umowie najmu a im bardziej dany parametr zbliża się do granicy swojej wytrzymałości tym wyższe są koszty jego dalszej eksploatacji. Intensywność używania pojazdu bezpośrednio wpływa zatem na koszty jego obsługi serwisowej i utratę wartości pojazdu, co w konsekwencji wpływa na wysokość czynszu najmu.

Jak to policzyć? Jakie stawki zastosować? Jak to później rozliczać?

Skupmy się na najbardziej popularnym parametrze limitowanym jakim jest przebieg pojazdu, który determinuje nie tylko koszty najmu ale też okres najmu (pojazdy eksploatowane intensywniej żyją krócej).

Jaki przyjąć limit przebiegu pojazdu? Jak go rozliczać?

Przebieg pojazdu to ilość kilometrów przejechanych w danym okresie, czyli stan licznika końcowy minus stan licznika początkowy w jednostce czasu. Potocznie przebiegiem nazywa się też stan licznika. I nie zamierzam z tym walczyć.

Założenie prawdziwego limitu przebiegu nie jest możliwe gdyż nikt, poza nadzorcą kolei Shinkansen, nie jest w stanie precyzyjnie określić ile kilometrów przejedzie w okresie liczonym w latach.

Ale jakieś założenia trzeba przyjąć. Najemca deklaruje zatem przebieg (miesięczny lub roczny) a Wynajmujący ten zadeklarowany przebieg monitoruje i rozlicza. Uzgodniona przez strony umowy ilość kilometrów jaką Najemca zamierza w danym okresie przejechać wynajmowanym pojazdem nazywamy limitem przebiegu w umowie najmu.

Do określenia stawki za nadprzebieg trzeba znać koszt kilometra do którego można podejść statystycznie lub dynamicznie. Statystyczna cena kilometra jest obliczana jako średni koszt serwisu powiększony o utratę wartości pojazdu danej kategorii dla najczęściej stosowanego okresu eksploatacji i najczęściej realizowanego przebiegu pojazdu. Wg tej metody w przypadku przebiegów rzeczywistych mniejszych od średnich koszt (a tym samym stawka za kilometr) będzie zaniżony, w przypadku przebiegów rzeczywistych większych od średnich koszt (stawka km) będzie zawyżony.

Dynamiczna cena kilometra zmienia się wraz z przebiegiem pojazdu. Przeliczenie kosztu serwisu na jeden kilometr pokazuje że z jednej strony koszt ten maleje wraz z przebiegiem (im większy przebieg tym niższy koszt kilometra) ale z drugiej strony koszt serwisu jednego kilometra rośnie wraz ze wzrostem stanu licznika kilometrów (im bliżej granicznego stanu licznika tym wyższy koszt kilometra). Można się tutaj doktoryzować i być bardzo precyzyjnym ale można też przyjąć uproszczenia statystyczne.

Niezależnie od metodologii określania stawki kilometrowej, jej wysokość zależy od sposobu jej rozliczania. Limit przebiegu możemy rozliczać indywidualnie czyli każdy pojazd osobno, zbiorczo dla grupy pojazdów z tej samej kategorii czy zbiorczo dla całej floty pojazdów różnych kategorii, a rozliczenia możemy dokonywać co miesiąc, kwartalnie, co pół roku, raz w roku lub po zakończeniu umowy. Stawki kilometrowe mogą być bardzo zróżnicowane, nawet dwukrotnie. Skrajne przykłady to rozliczenie indywidualne każdego pojazdu co miesiąc z niską stawką za nadprzebieg oraz rozliczenie pulowe grupy pojazdów na koniec umowy z wysoką stawką za nadprzebieg.

Słowo limit ma wydźwięk negatywny. Niektórzy klienci zawyżają deklarowany przebieg, żeby go nie przekroczyć, tak, jakby przekroczenie limitu przebiegu unieruchamiało pojazd. Tak nie jest, po przekroczeniu limitu samochód jedzie dalej, tyle że pojawiają się rozliczenia, nielubiane przez klientów.

Żeby uniknąć obciążeń za nadprzebieg, oprócz zbiorczego rozliczania w długim okresie stosowana jest również tolerancja limitu przebiegu, czyli wyznaczenie górnej i dolnej granicy przebiegu pomiędzy którymi rozliczenie nie jest dokonywane. W takiej sytuacji najczęściej funkcjonują różne stawki rozliczeniowe: wyższa stawka za nadprzebieg powyżej górnej granicy limitu przebiegu oraz niższa stawka za niedobieg poniżej dolnej granicy.

Z tym że wszystkie te zabiegi powodują podwyższenie czynszu najmu oraz zawyżenie stawek za nadprzebieg, gdyż Wynajmujący musi założyć rezerwę na dodatkowe koszty. Czy na pewno jest to prawidłowe podejście do tematu limitowania i rozliczania przebiegu?

Dużo prostszym rozwiązaniem, zdobywającym od niedawna popularność, wydaje się być comiesięczne rozliczanie wg przebiegu rzeczywistego (limit przebiegu = 0 km). W takim przypadku nie mamy nadprzebiegów ani niedobiegów gdyż zawsze mamy realne przebiegi, rozliczane na bieżąco wg stawki za przebieg, w każdym miesiącu, bez konieczności zakładania rezerw kosztowych i, co również istotne, bez „szantażu” przy rozliczeniu końcowym mającym negatywny wpływ na obiektywne podejmowanie decyzji co do wyboru dostawcy następnej transzy pojazdów. Zaletą jest też sprawiedliwy przydział kosztów, tj. przypisanie kosztów do właściwego centrum kosztowego (pojazd w lokalizacji A przejeżdża miesięcznie 5000 km, pojazd w lokalizacji B w tym samym czasie przejeżdża 3000 km – czy na pewno chcemy obydwa centra kosztowe rozliczać wg uśrednionych kosztów przebiegu 4000 km?). Dodatkową zaletę będzie można zauważyć w sytuacjach gdy pojazdy nie kończą umowy w terminie lub nie wracają z umowy w tym samym czasie a miały rozliczenie zbiorcze.

Jeżeli w okresie najmu dany pojazd zmieni warunki eksploatacji (najczęściej wskutek relokacji pojazdu) i zmianie ulegną deklarowane wartości parametrów limitowanych, Wynajmujący, na prośbę Najemcy, dokonuje rekalkulacji czynszu i strony zmieniają parametry najmu (czynsz najmu, limity, stawki, czasem też okres najmu) w postaci aneksu do umowy najmu. A co gdy sytuacja taka będzie się powtarzała co miesiąc? Pobieranie opłat administracyjnych za dodatkowe czynności nie jest dobrze widziane przez klientów. Przy zastosowaniu limitów zerowych nie ma tego problemu.

Zerowe limity powodują obniżenie wartości czynszu do wartości bazowej (stałej) – jak pojazd nie pracuje to część zmienna się nie nalicza. A część zmienna może wynosić nawet połowę części stałej. To taki „pay per use” w wynajmie długoterminowym.

W najbliższej przyszłości w wynajmie samochodów elektrycznych stawka kilometrowa zawierała będzie koszt „paliwa” – w mojej opinii wynajem w formule „0 km” będzie stawał się coraz bardziej popularny.

Wadą zerowych limitów dla Najemcy może być zmienność wysokości czynszu najmu powiększonego o zmienny koszt przebiegu – dla tych, dla których stałość czynszu będzie cenniejsza od jego wysokości.

Prawidłowa realizacja umowy najmu z kilkoma parametrami limitowanymi dynamicznie w tym z limitami zerowymi, wymaga od Wynajmującego posiadania odpowiedniej technologii, łączącej stosowną diagnostykę pojazdu z systemem zarządzania wynajmem pojazdów. Usługę taką mogą zaoferować tylko najlepsi.

Czy parametry limitowane powinny podlegać indeksacji? Jeżeli koszty określone przez dany parametr limitowany zmieniają się wraz ze wzrostem cen towarów i usług to jak najbardziej tak – jego stawka/wartość powinna podlegać corocznej waloryzacji, w stopniu, w jakim od inflacji zależy.

Parametrem limitowanym może być również szkodowość, ale o tym będzie mowa w kolejnym artykule.